Para que un contribuyente conozca si tiene adeudos fiscales necesita solicitar su constancia de situación en materia de obligaciones fiscales estatales ante el Servicio de Administración Tributaria.

La constancia de situación en materia de obligaciones fiscales, también conocida como constancia de opinión de cumplimiento de obligaciones fiscales, es un documento que emite el Servicio de Administración Tributaria (SAT), donde la persona física o moral se califica de forma positiva cuando no tiene adeudos fiscales a la fecha de la consulta, o de forma negativa cuando sí los presenta.

Una persona física o moral que haya sido calificada en sentido negativo en su constancia de opinión de cumplimiento de obligaciones fiscales puede superar esa situación efectuando el pago total de todos sus adeudos. Solventada la situación podrá continuar con su trámite de empadronarse o para alguna licitación con algún ente estatal, por ejemplo.

Una constancia donde el contribuyente es valorado en sentido positivo le permite acceder a diferentes trámites, autorizaciones y beneficios según lo que se estipula en el artículo 32-D del Código Fiscal de la Federación.

¿Para qué sirve la constancia de cumplimiento de obligaciones fiscales?

Una opinión del cumplimiento de obligaciones fiscales con valoración positiva no solo es una constancia del cumplimiento de obligaciones por parte del contribuyente, sino que también sirve para:

- Conocer la situación de su Registro Federal de Contribuyentes (RFC).

- La ubicación de su domicilio fiscal.

- Su no figuración en el listado del artículo 69-B cuarto párrafo del código Fiscal de la Federación.

Asimismo, le permite al contribuyente contar con los siguientes beneficios:

- Puede solicitar un subsidio o estímulo.

- Contratar con cualquier ente u organismo de:

- los poderes Legislativo, Ejecutivo y Judicial.

- las entidades federativas y de los municipios.

- órganos autónomos, partidos políticos, fideicomisos y fondos.

- Con cualquier persona física, moral o sindicato receptores de recursos públicos.

- Realizar trámites fiscales, de comercio exterior u obtener autorizaciones relacionadas con impuestos internos.

Requisitos para obtener la constancia de obligación fiscal

Para otorgar una opinión de cumplimiento de obligaciones fiscales en sentido positivo, el SAT debe verificar que el contribuyente cumpla con los siguientes requisitos:

- Estar inscrito ante el RFC y cuyo estado fiscal sea activo.

- Mantenerse al día en la presentación de sus declaraciones fiscales.

- No formar parte del listado del artículo 69-B que se publica en el Portal del SAT.

- No tener créditos fiscales firmes o exigibles.

- No haber incurrido en las causales establecidas en el artículo 66-A, fracción IV del Código Fiscal de la Federación.

La vigencia de una opinión del cumplimiento de obligaciones fiscales es de tres meses cuando se trata de obtener estímulos o subsidios, y de 30 días continuos en cualquier otro caso.

Para obtener la constancia de opinión del cumplimiento de obligaciones fiscales tienes las siguientes opciones:

- En línea a través del Portal del SAT (requiere RFC y contraseña o firma electrónica).

- El contribuyente puede autorizar a un tercero con el que desee relacionarse, para que también pueda consultar su Opinión de cumplimiento a través del Portal del SAT. Para ello se deberá utilizar la opción titulada Consulta como tercero autorizado la opinión del cumplimiento de obligaciones fiscales.

Cómo solicitar constancia de situación en materia de obligaciones fiscales estatales

La solicitud de la constancia de situación en materia de obligaciones fiscales es un trámite que no tiene costo alguno. En el portal del SAT, las personas físicas y morales cuentan con opciones individuales para obtenerla.

Por ello a continuación se detallan por separado los procedimientos a seguir en ambos casos.

Obtener opinión del cumplimiento de obligaciones fiscales para personas físicas

- El primer paso es acceder al portal del SAT mediante el siguiente enlace.

- Seguidamente se debe seleccionar del menú la opción Personas.

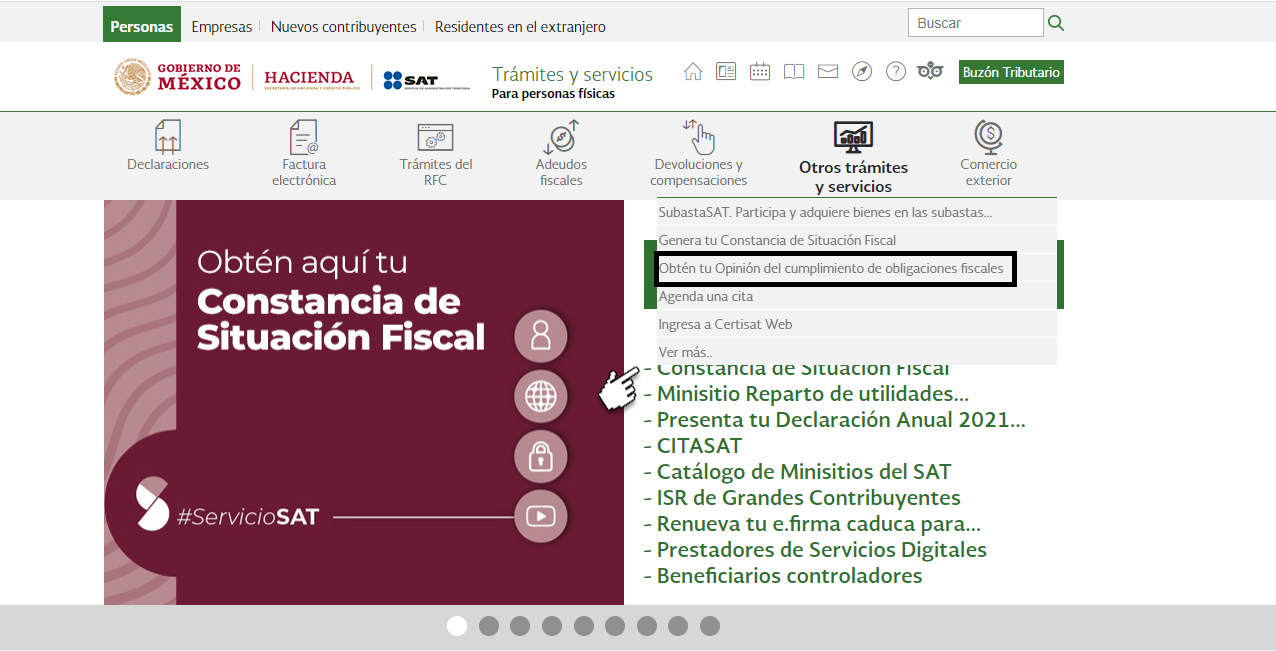

- Y luego se debe pulsar donde dice Otros Trámites y Servicios.

- De la lista que se muestra se debe elegir la opción Obtén tu Opinión del cumplimiento de obligaciones fiscales.

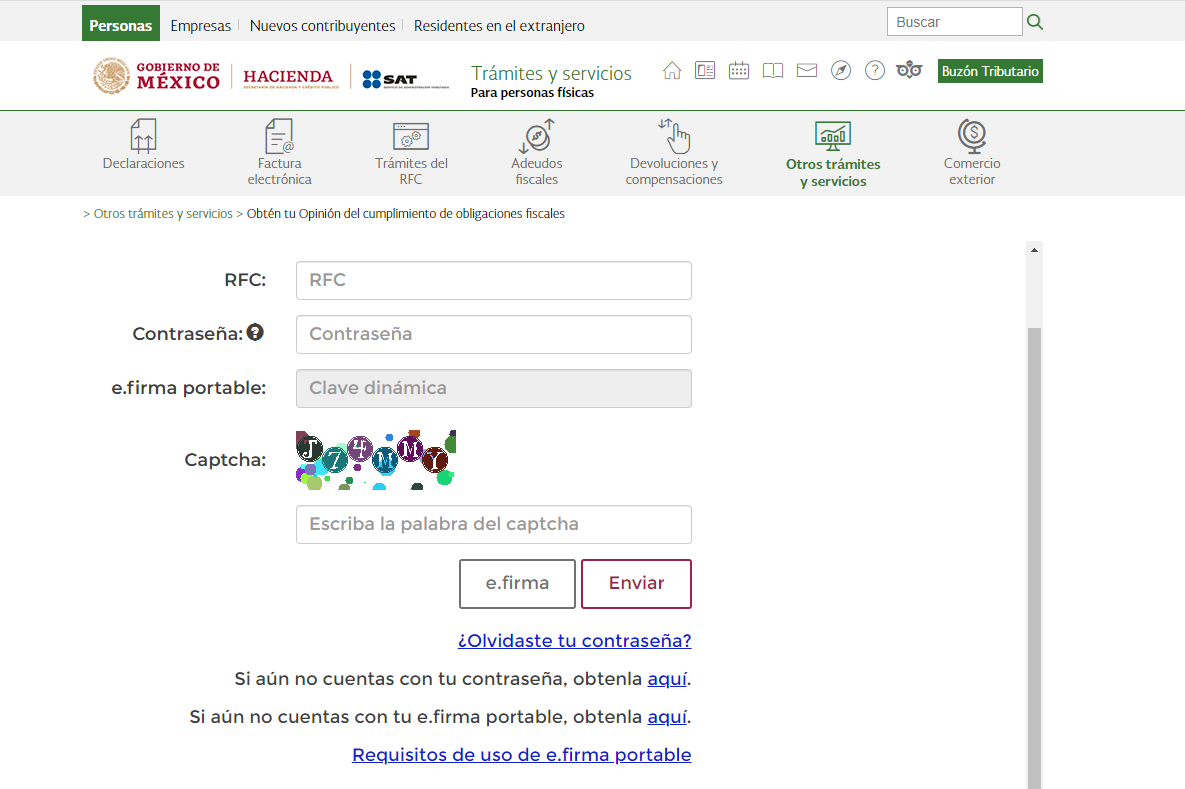

- Al ingresar allí se mostrarán algunas consideraciones sobre el documento a solicitar. Como se indica claramente, éste es un procedimiento que solo puede realizarse en línea.

- Para comenzar se debe pulsar el botón Iniciar.

- En la nueva página que se muestra el sistema solicitará ingresar el RFC del contribuyente y su contraseña o firma electrónica.

- Luego de proporcionar ambos datos el sistema mostrará inmediatamente la constancia de opinión del cumplimiento de obligaciones fiscales, donde el contribuyente podrá observar si su estado es positivo o negativo. Para este ultimo caso se listarán en la constancia las obligaciones que tiene pendiente por solventar.

- El documento se puede imprimir o descargar en formato PDF.

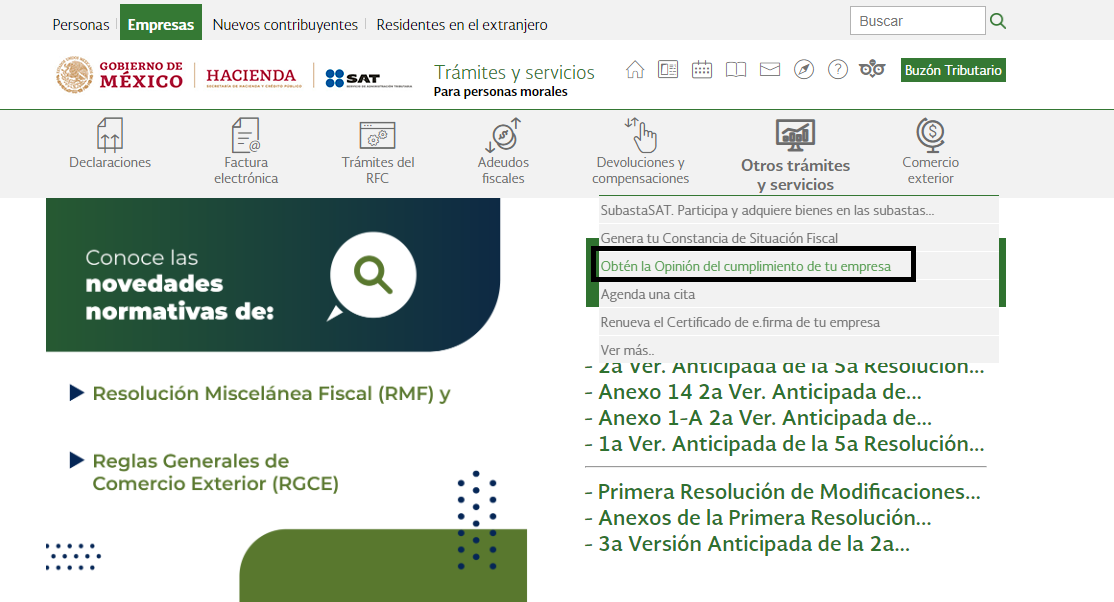

Obtener opinión del cumplimiento de obligaciones fiscales para personas morales

- Se debe comenzar accediendo al portal del SAT pulsando aquí.

- Luego de acceder se ha de elegir del menú superior la opción Empresas.

- Posteriormente se debe seleccionar la opción Otros Trámites y Servicios.

- Se mostrará una nueva pantalla con varios menús desplegables, de entre las cuales se escogerá la titulada Obtén la Opinión del cumplimiento de tu empresa.

- El sistema pedirá introducir un RFC y una contraseña o firma electrónica.

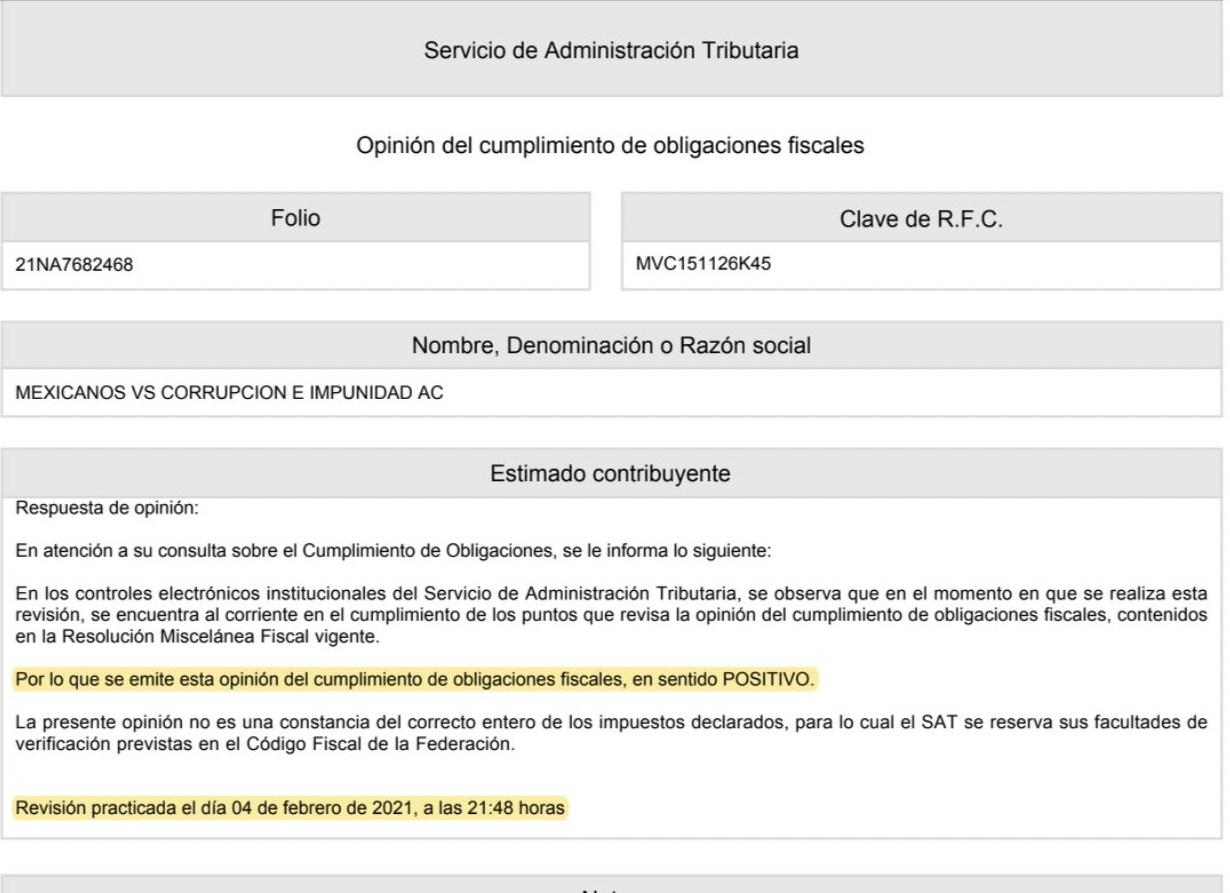

- Tras ingresar se mostrará en pantalla la constancia de opinión del cumplimiento de obligaciones fiscales, pudiendo observarse allí si el estado de la empresa es valorado positiva o negativamente. De ser considerado negativo se indicarán en el documento las obligaciones pendientes por cumplir.

- El contribuyente tendrá la opción de imprimir o descargar la constancia en formato PDF.

¿Qué dice el artículo 32-D del Código Fiscal de la Federación?

De acuerdo al artículo 32-D del código Fiscal de la Federación, los entes y organismos públicos a nivel federal, central y paraestatal, al igual que la Procuraduría General de la República, no pueden adquirir bienes, arrendar, o contratar servicios u obra pública con las personas físicas o morales que tengan adeudos en sus obligaciones fiscales de carácter federal.